ژاپن یکی از پیشرفتهترین اقتصادهای جهان است که همواره با پدیدههایی خاص در حوزه پولی و مالی روبرو بوده است. در دهههای اخیر، این کشور با پدیدههای اقتصادی چون رشد اقتصادی پایین، تورم نزدیک به صفر یا حتی منفی (دِفلِیشن)، جمعیت پیر و رکود مزمن مواجه شده است. این شرایط خاص موجب شد تا بانک مرکزی ژاپن (Bank of Japan یا BoJ) مسیرهای غیرمتعارفی در سیاستگذاری پولی طی کند که بسیاری از آنها بعدها الگویی برای سایر بانکهای مرکزی جهان شدند. در دوره میجی (۱۸۶۸-۱۹۱۲)، ژاپن که وارد فاز نوسازی و صنعتیسازی شده بود، با نبود نظام بانکی مدرن و ضعف زیرساختهای مالی مواجه بود. به منظور پاسخ به این چالش، دولت ژاپن در سال ۱۸۸۲ بانک مرکزی ژاپن (Bank of Japan) را تاسیس کرد تا نظام پولی و بانکی را سامان دهد و عرضه پول را کنترل کند. همچنین، با معرفی واحد پولی ین و استانداردسازی آن، پایههای پول ملی بنا نهاده شد. ژاپن با اتخاذ استاندارد طلا، تلاش کرد ثبات ارزش پولی خود را تضمین کند، که گامی مهم در جهت تثبیت ارزش خارجی ین بود.

در دوره میاندوجنگ (۱۹۴۵–۱۹۱۲)، اقتصاد ژاپن تحت تاثیر رکود جهانی، تورم، بحران مالی و فشارهای ناشی از جنگ قرار گرفت. چالشهایی همچون تورم مزمن و بیثباتی بازار ارز موجب شد سیاستگذاران اقتصادی به سمت انقباض پولی و بودجهای گرایش پیدا کنند. در این دوره، بانک مرکزی در تامین مالی جنگ و تقویت تولید نظامی نقش داشت. یکی از گامهای مهم برای تثبیت ارزی در این زمان، تعیین نرخ ثابت ارز ین به دلار در سطح ۳۶۰ ین (از سال ۱۹۴۹) بود که تا دهه ۱۹۷۰ پابرجا ماند و ثبات ارزی و افزایش صادرات را به همراه داشت. پس از جنگ جهانی دوم، در دوره بازسازی (۱۹۷۳–۱۹۴۵)، ژاپن با چالشهایی همچون نابودی زیرساختها، کمبود منابع و تورم بالا روبهرو شد. برنامه "خط داج" که در سال ۱۹۴۹ اجرا شد، شامل تعادل بودجه، کاهش کسری مالی، قطع کمکهای دولتی به صنایع ناکارآمد و اصلاحات مالیاتی بود. این اقدامات، به همراه دریافت کمکهای مالی از ایالات متحده، باعث شد که ژاپن در دهههای بعدی وارد دوران "معجزه اقتصادی" شود. در این دوره، حفظ نرخ ارز ثابت ۳۶۰ ین به ازای هر دلار، صادرات ژاپن را رقابتی نگه داشت و یکی از ارکان اصلی سیاست ارزی دولت بود.

در دهه ۱۹۸۰، ژاپن شاهد رشد سریع اقتصادی بود که با افزایش شدید قیمت املاک و سهام همراه شد. این وضعیت منجر به ایجاد حباب اقتصادی شد که با ترکیدن آن در اوایل دهه ۱۹۹۰، اقتصاد ژاپن وارد دوره رکود بلندمدت موسوم به "دهه از دسترفته" (Lost Decade) شد. بانکها با حجم زیادی از وامهای معوق مواجه شدند و سرمایهگذاری کاهش یافت. در پاسخ به این بحران، بانک مرکزی نرخ بهره را به نزدیک صفر کاهش داد و سیاستهای تسهیل کمی (Quantitative Easing) را برای افزایش نقدینگی آغاز کرد. در کنار این، دولت با مداخله در بازار ارز و فروش ین، تلاش کرد از تقویت بیش از حد ارزش آن جلوگیری کند تا صادرات را حمایت کند.

در دهه ۲۰۰۰، با وجود اجرای سیاستهای انبساطی، چالشهایی چون تورم منفی، جمعیت پیر و کاهش تقاضای داخلی ادامه یافت. راهحل اصلی در این دوره، اجرای برنامههای تسهیل کمی و کیفی (QQE) بود که شامل خرید اوراق قرضه دولتی و دیگر داراییهای مالی توسط بانک مرکزی میشد. همچنین، سیاست کنترل منحنی بازده (Yield Curve Control) از سال ۲۰۱۶ به اجرا درآمد تا نرخ بهره بلندمدت در سطح پایین تثبیت شده و شرایط مساعد برای سرمایهگذاری فراهم شود.

با روی کار آمدن شینزو آبه (نخستوزیر ژاپن) در سال ۲۰۱۲، ژاپن وارد مرحلهای جدید از اصلاحات با عنوان "آبهنومیکس" شد. این سیاست اقتصادی بر سه محور استوار بود: تسهیل شدید پولی توسط بانک مرکزی، محرکهای مالی از سوی دولت و اصلاحات ساختاری برای ارتقاء بهرهوری. هدف اصلی این سیاستها، خروج از رکود و رسیدن به نرخ تورم دو درصد بود. در این راستا، بانک مرکزی ژاپن به طور گسترده اقدام به خرید داراییهای مالی کرد و نرخ بهره منفی را نیز اعمال کرد. یکی دیگر از اجزای مهم آبهنومیکس، تلاش برای تضعیف ین در برابر دلار بود که به تقویت صادرات کمک میکرد. با وجود اینکه دستاوردهایی در زمینه رشد و اشتغال حاصل شد، اما آبهنومیکس نتوانست به طور کامل به هدف تورمی خود برسد و تورم همچنان کمتر از سطح مورد انتظار باقی ماند.

در دوره پساکرونا (۲۰۲۰ تاکنون)، ژاپن با چالشهای پیچیدهتری مواجه شد. تاثیرات منفی اقتصادی ناشی از همهگیری کرونا، کاهش رشد اقتصادی و افزایش بدهی عمومی، از مشکلات اصلی بودند. بانک مرکزی در پاسخ، سیاستهای انبساطی را حفظ کرد و همچنان نرخ بهره را در سطح بسیار پایین نگه داشت. همچنین، با تقویت برنامههای تحول دیجیتال و سرمایهگذاری در فناوریهای نوین، دولت تلاش کرد تا بهرهوری را افزایش داده و از وابستگی به بخشهای سنتی بکاهد. از سوی دیگر، در سالهای اخیر، برای مقابله با نوسانات شدید ارزش ین، مداخلاتی در بازار ارز صورت گرفت و دولت اقدام به فروش دلار برای تقویت ین کرد، به ویژه در سالهای ۲۰۲۲ و ۲۰۲۴.

دوران سرنوشتساز برای سرمایهگذاران ژاپنی

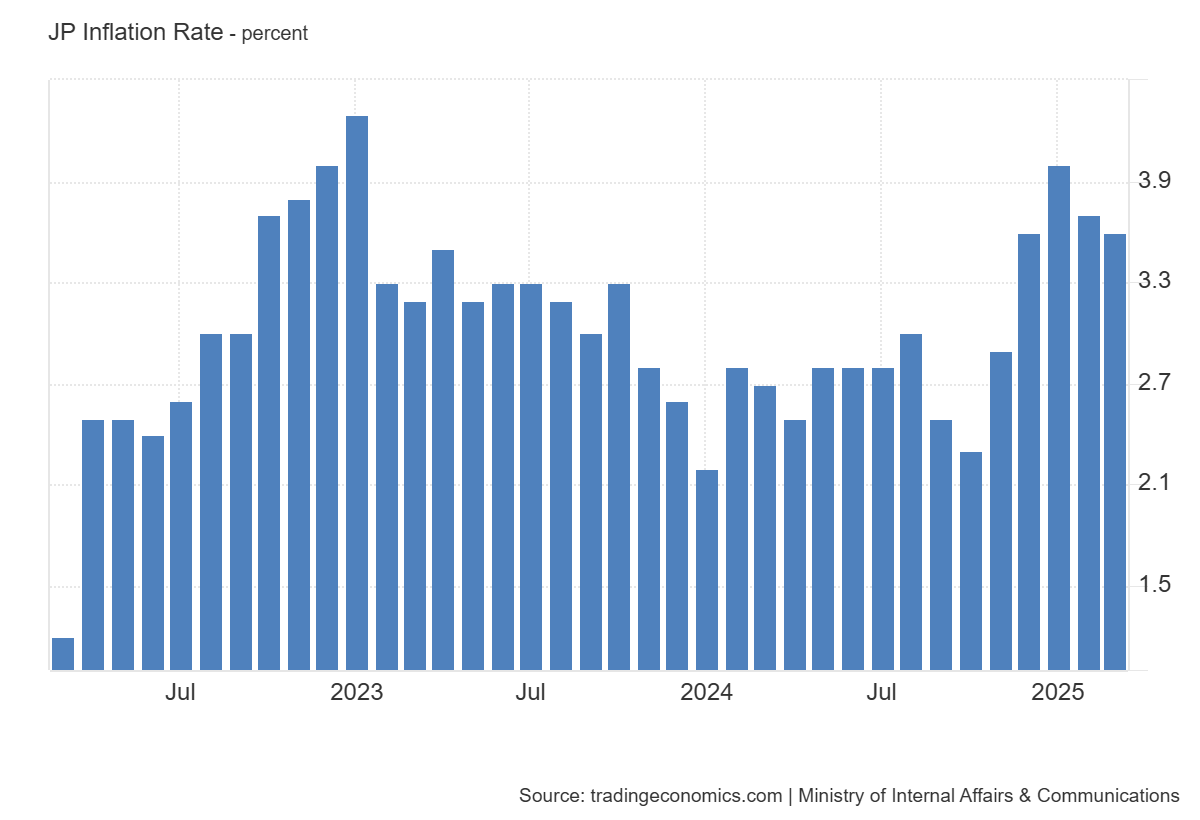

در بررسی تحولات اقتصادی ژاپن، توجه به جزئیات ماهانه نرخ تورم اهمیت ویژهای دارد، چرا که نشان میدهد فشارهای قیمتی چگونه در بخشهای مختلف جامعه و اقتصاد توزیع شدهاند. نوسانات اخیر تورم در ماه مارس ۲۰۲۵، تصویر روشنتری از پویایی بازار مصرف و تاثیر سیاستهای دولتی ارائه میدهد. نرخ تورم سالانه ژاپن در ماه مارس ۲۰۲۵ به ۳.۶ درصد رسید، که اندکی کمتر از نرخ ۳.۷ درصدی ثبتشده در ماه قبل و پایینترین سطح از نوامبر گذشته است. قیمت موادغذایی با رشد ۷.۴ درصدی نسبت به مدت مشابه سال قبل، کمترین افزایش در سه ماه اخیر را تجربه کرد (در مقابل ۷.۶ درصد در فوریه)، با این حال، قیمت برنج به دلیل برداشت ضعیف محصول، افزایش تقاضا به دلیل ورود بیسابقه گردشگران و آزادسازی اضطراری ذخایر دولتی، رشدی چشمگیر معادل ۹۲.۱ درصدی نسبت به سال قبل داشت. قیمت برق نیز کاهش یافت و از رشد ۹.۰ درصدی در فوریه به ۸.۷ درصد رسید، قیمت گاز نیز با کاهش از ۳.۴ درصد به ۲.۴ درصد همراه بود، که بخشی از این کاهش به یارانههای دولتی انرژی نسبت داده میشود. با بازگشت تورم به ژاپن پس از دههها رکود قیمتی، رفتار سرمایهگذاران در حال تغییر است، آنها به دنبال راههای جدیدی برای محافظت از داراییهای خود هستند، تغییراتی که میتواند فرصتهای تازهای برای صنعت مالی این کشور، به ویژه در حوزه مدیریت ثروت ایجاد کند. در حال حاضر، تقاضای روبهرشدی از سوی سرمایهگذاران خانوادگی برای خرید سهام و سایر داراییهای پُرریسک به منظور حفظ ارزش داراییها در برابر تورم وجود دارد. این تغییر در رفتار احتمالاً موجب رشد صنعت مالی داخلی خواهد شد، به ویژه در حوزه مدیریت ثروت. اقتصاد ژاپن در حال گذار تاریخی از دههها رکود تورمی به واقعیتی جدید با تورم معتدل است. در نتیجه، نرخهای بهره پس از سالها منفی بودن، بار دیگر روند صعودی یافتهاند.

خانوارهای ژاپنی که پیشتر تنها به پسانداز نقدی برای آینده تکیه داشتند، اکنون بیش از گذشته به حفظ ارزش داراییهای خود در برابر تورم میاندیشند. کوئیچی سوگیساکی، استراتژیست مورگان استنلی، میگوید: ما انتظار داریم سرمایهگذاری در داراییهای پُرریسک مانند سهام و صندوقهای سرمایهگذاری مشترک، به ویژه از سوی خانوارها، به طور پیوسته افزایش یابد. گرایش از پسانداز به سرمایهگذاری در میان نسل جوان که کمتر در تفکر رکودی گرفتارند و بیشتر از مزایای بلندمدت سرمایهگذاری بهرهمند میشوند، در حال تقویت است.

به گفته سوگیساکی، تخصیص مجدد ثروت خانوارها از سپردههای بانکی، بیمهنامهها و محصولات بازنشستگی به سمت داراییهای پُرریسک، احتمالاً تاثیر چندانی بر حجم سپردههای بانکی نخواهد داشت، اما میتواند بدهیهای شرکتهای بیمه عمر و صندوقهای بازنشستگی را کاهش دهد. این موضوع حاکی از آن است که ظرفیت بانکها برای سرمایهگذاری در اوراق بهادار افزایش خواهد یافت، در حالی که برای بیمهگران عمر و صندوقهای بازنشستگی ممکن است کاهش یابد. پیش از همهگیری کرونا، محیط رکودی ژاپن و رشد کُند اقتصادی آن، فرصتهای سرمایهگذاری داخلی محدودی را فراهم میکرد. در آن دوره، موسسات مالی کشور بیشتر به دنبال بازدهیهای بالاتر در بازارهای خارجی بودند.

اما پس از پاندمی، فشارهای تورمی در سراسر جهان افزایش یافت و ژاپن نیز از این قاعده مستثنی نبود. قیمت مصرفکننده در ژاپن در ژانویه ۲۰۲۵ نسبت به سال گذشته ۴ درصد افزایش یافت که بالاترین نرخ طی دو سال گذشته است. بانک مرکزی ژاپن (BoJ) نرخ تورم را برای سال مالی ۲۰۲۵ حدود ۲.۵ درصد و برای سال مالی ۲۰۲۶ حدود دو درصد پیشبینی کرده است. در همین راستا، بانک مرکزی ژاپن در سال ۲۰۲۴ به هشت سال نرخ بهره منفی پایان داد. تحقیقات مورگان استنلی پیشبینی میکند که BoJ در ماه سپتامبر نرخ بهره را از سطح فعلی، که حدود ۰.۵ درصد است، افزایش دهد.

طبق نظرسنجی اخیر از سوی بانک مرکزی، بازارها، سرمایهگذاران و شرکتها این واقعیت جدید را به عنوان روندی پایدار در نظر میگیرند. بیشتر شرکتهای شرکتکننده در این نظرسنجی گفتهاند که افزایش قیمتها و دستمزدها به نفع فعالیتهای تجاری است. همچنین خانوارها نیز اعلام کردهاند که محیطی با تورم معتدل همراه با افزایش درآمد را ترجیح میدهند. با افزایش خوشبینی در میان شرکتها و مصرفکنندگان، ژاپن شاهد رونق سرمایهگذاری داخلی، افزایش درآمدهای مالیاتی و رشد قیمت سهام بوده است. رشد اقتصادی، آن هم پس از سالها رکود که از اواسط دهه ۱۹۹۰ آغاز شده بود، به کشور بازگشته است.

تا اوایل ۲۰۲۴، ۵۱ درصد دارایی خانوارهای ژاپنی در قالب نقدینگی نگهداری میشد (در برابر ۱۲ درصد در آمریکا و ۳۴ درصد در اروپا). اما با کاهش ارزش واقعی پول نقد در فضای تورمی، سرمایهگذاران به سمت داراییهای سوددهتر رفتهاند. آمارهای اخیر نشان میدهد که جریان وجوه به سهام و داراییهای ریسکی افزایش یافته و جریان به سپردههای بیبازده کاهش یافته است.

نمودار نرخ تورم سالانه ژاپن (۲۰۲۲ تا مارس ۲۰۲۵)

نمودار نرخ تورم ژاپن طی بازه زمانی حدوداً سهساله، روندی پُرنوسان اما معنادار را به تصویر میکشد که به خوبی تغییرات ساختاری در اقتصاد این کشور را نشان میدهد. در نیمه دوم سال ۲۰۲۲، نرخ تورم شروع به افزایش کرد و در اوایل سال ۲۰۲۳ به اوج خود رسید، جایی که سطح تورم از مرز ۴ درصد نیز عبور کرد. این دوره با افزایش قیمت جهانی انرژی، اختلالات زنجیره تامین پس از همهگیری کرونا و تضعیف نسبی ین همراه بود، که همگی موجب فشارهای تورمی شدید در اقتصاد ژاپن شدند. از میانه سال ۲۰۲۳ تا اواخر ۲۰۲۴، روند کاهشی نسبتاً پایداری در تورم دیده میشود. این کاهش احتمالاً نتیجه سیاستهای پولی کنترلشده بانک مرکزی ژاپن، یارانههای انرژی و کاهش تدریجی شوکهای وارداتی بوده است. با ورود به سال ۲۰۲۵، شاهد بازگشت تدریجی تورم به سطوح بالاتر هستیم، به طوری که در ماههای ابتدایی این سال، تورم مجدداً به حدود ۳.۶ تا ۳.۹ درصد رسید. این بازگشت عمدتاً تحت تاثیر رشد مجدد قیمت مواد غذایی (به ویژه برنج)، افزایش تقاضای گردشگران و حرکت اقتصاد از رکود به رشد بوده است. نکته قابل توجه در نمودار، نوسانپذیری بالا و عدم ثبات کامل در مسیر تورم است، که نشان میدهد اقتصاد ژاپن همچنان در حال تنظیم خود با واقعیتهای جدیدی چون تورم ساختاری، تغییرات نرخ بهره و اصلاحات بازار کار است.

این الگوهای مشاهدهشده در نمودار با دادههای منتشرشده در گزارش ماه مارس ۲۰۲۵ نیز همراستا هستند، جایی که تورم به ۳.۶ درصد کاهش یافته، ولی تورم هسته (core inflation) همچنان در حال افزایش است که نشانهای از فشارهای تورمی پایدار در سطح تقاضای داخلی خواهد بود.

فرصتهای جدید برای بانکها و سرمایهگذاران نهادی در ژاپن

طبق آمارهای دسامبر ۲۰۲۴، داراییهای مالی خانوارهای ژاپنی به ۲۲۳۰ تریلیون ین (۱۴.۲ تریلیون دلار) رسیده است. با فرض تداوم تورم، پژوهش مورگان استنلی پیشبینی میکند این رقم تا سال ۲۰۳۰ حدود ۱۵ درصد افزایش یافته و به ۲۵۰۰ تریلیون ین برسد. در این شرایط، رشد سرمایهگذاری، طرح جدید NISA و جذابیت داراییهای ریسکی در فضای تورمی میتوانند باعث گسترش صنعت مالی ژاپن، به ویژه در بخش مدیریت ثروت شوند. به گفته تحلیلگران، تغییر عمدهای در رفتار سرمایهگذاران خُرد ژاپنی در حال وقوع است و این امر فرصتهای تازهای برای بانکها در ارائه خدمات مالی پیشرفته و شخصیسازیشده ایجاد میکند. در حال حاضر، بیش از نیمی از داراییهای مالی ژاپن در اختیار ثروتمندان است و بانکهای بزرگ بر این گروه متمرکز شدهاند. با این حال، گروهی از جمعیت که دارایی آنها کمتر از ۵۰ میلیون ین (حدود ۳۴۰ هزار دلار) است، بازار بزرگی را تشکیل میدهند که تاکنون کمتر هدف قرار گرفتهاند. به گفته کوئیچی سوگیساکی، کارگزاریهای آنلاین با ارائه خدمات بدون کمیسیون در معاملات سهام ژاپن در تلاشاند این گروه را جذب کنند.

چشمانداز اقتصاد ژاپن تا سال ۲۰۳۰

ژاپن به عنوان سومین اقتصاد بزرگ جهان، در آستانه سال ۲۰۳۰ با چالشهایی بنیادین و در عین حال فرصتهای نوینی مواجه است که جایگاه آینده آن در اقتصاد جهانی را تعیین میکند. این کشور که پس از جنگ جهانی دوم رشدی چشمگیر را تجربه کرده، اکنون با مشکلات جمعیتی، فشارهای تورمی، نیاز به نوآوری تکنولوژیک و تحولات ژئوپلیتیکی روبرو است.

رشد اقتصادی و تورم

پس از دههها رکود، ژاپن در سالهای اخیر به تدریج در حال بازیابی رشد اقتصادی است. بانک مرکزی در ۲۰۲۵ نرخ بهره را به ۰.۵ درصد افزایش داد، نشانهای از رشد پایدار تورم و دستمزدها. تورم سالانه (به جز موادغذایی تازه) ۲.۵ درصد گزارش شد و حقوق نیز در حال افزایش است. این شرایط به تقویت مصرف داخلی کمک کردهاند.

نوآوری و بهرهوری

هرچند ژاپن پیشتاز در حوزههایی مانند خودروسازی و الکترونیک بوده، در زمینههای فناوری نرمافزار و ارتباطات از رقبا عقب مانده است. دولت با تاکید بر اصلاحات ساختاری، مشارکت بیشتر بخش خصوصی و افزایش تولید داخلی، قصد دارد اکوسیستم نوآوری را تقویت کند و بهرهوری نیروی کار را افزایش دهد.

تجارت جهانی و سیاست خارجی

اقتصاد ژاپن به شدت به تجارت جهانی وابسته است. در سال ۲۰۲۵، دولت نسبت به تاثیر سیاستهای آمریکا (مانند تعرفهها و مهاجرت) بر رشد جهانی ابراز نگرانی کرد. برای کاهش ریسکها، ژاپن به دنبال تنوعبخشی در شرکای تجاری و تمرکز بر بازارهای نوظهور است.

سیاست انرژی و پایداری محیطزیست

پس از فاجعه فوکوشیما، ژاپن به سمت انرژیهای تجدیدپذیر گرایش یافته و اکنون ۱۸ درصد انرژی خود را از منابع پاک تامین میکند. برنامهها برای افزایش این سهم ادامه دارد. سرمایهگذاری در اقتصاد سبز و دیجیتال بهعنوان محرکهای رشد آینده در نظر گرفته شدهاند. رشد اقتصادی ژاپن احتمالاً کاهش خواهد یافت، زیرا سیاستهای تجاری و دیگر سیاستها در هر منطقه موجب کُند شدن رشد اقتصادهای خارجی و کاهش سود شرکتهای داخلی میشود، هرچند که عواملی مانند شرایط مالی تسهیلی همچنان از اقتصاد پشتیبانی خواهند کرد. پیشبینی میشود که رشد اقتصادی ژاپن پس از آن افزایش یابد و اقتصادهای خارجی به مسیر رشد معتدل بازگردند.

نرخ افزایش سالانه شاخص قیمت مصرفکننده (CPI) برای سال مالی ۲۰۲۵ احتمالاً در حدود ۲.۵-۲.۰ درصد خواهد بود و برای سالهای ۲۰۲۶ و ۲۰۲۷ به ترتیب در حدود ۱.۵ تا ۲ درصد پیشبینی میشود. اثرات افزایش قیمتهای وارداتی و افزایش اخیر قیمتهای موادغذایی مانند برنج که موجب افزایش تورم شدهاند، کاهش خواهند یافت. با این حال، تورم پایه CPI به دلیل کُند شدن اقتصاد احتمالاً به تدریج افزایش خواهد یافت.

همچنین بانک مرکزی ژاپن پیشبینی میکند که تورم پایه CPI به تدریج به سمت هدف دو درصدی حرکت کند. در این زمینه، سیاستهای پولی باید به طور مناسب برای دستیابی به هدف تورم دو درصدی تعدیل شوند. علاوه بر این، بررسی شرایط اقتصادی نشان میدهد که ریسکهای اقتصادی به سمت منفی برای سالهای ۲۰۲۵ و ۲۰۲۶ متمایل است و ریسکهای تورمی نیز به طور مشابه به سمت منفی هستند. پیشنهاد میشود که بانک مرکزی نرخ بهره را به ۰.۵ درصد افزایش دهد تا از تحکیم چشمانداز اقتصادی و قیمتها اطمینان حاصل شود.

بانکها برای تعیین نرخهای بهره وام و سپرده، تغییرات نرخهای بهره بازار که تحت تاثیر تصمیمات بانک مرکزی ژاپن برای افزایش نرخ بهره سیاستی و پیشبینیهای بازار از نرخها قرار دارد، را در نظر میگیرند. این گزارش، تاثیر تغییرات محیط نرخ بهره بر بانکها، خانوارها و شرکتها را بهروزرسانی میکند. همچنین، تغییرات نرخ نکول در میان شرکتهای قرضگیر را بررسی میکند، زیرا اگرچه اقتصاد ژاپن به طور معتدل بهبود یافته است، نرخ نکولها نسبت به قبل از پاندمی بالاتر بوده است، به ویژه در میان شرکتهایی که سود آنها تنها به طور تدریجی افزایش یافته است.

ارزیابی وضعیت سیستم مالی ژاپن

سیستم مالی ژاپن در مجموع ثبات خود را حفظ کرده است. در بازار وام، واسطهگری مالی به طور موثر ادامه یافته است، زیرا تقاضای شرکتها برای وامها همچنان در حال افزایش است و رویکرد قرضدهی بانکها فعال باقی مانده است. در چنین شرایطی، اختلالات مالی عمدهای در فعالیتهای مالی کنونی مشاهده نشده است. بانکهای ژاپنی از نظر سرمایهگذاری و منابع تامین مالی به حدی مستحکم هستند که میتوانند در برابر بحرانهای مالی مشابه بحران مالی جهانی، نوسانات قیمتها در بازارهای مالی و اقتصاد واقعی در داخل و خارج کشور و همچنین سایر بحرانها مانند خطرات ژئوپلیتیکی، مقاومت کنند. با این حال، از ابتدای آوریل، بازارهای مالی داخلی و خارجی نوسانات قابل توجهی داشتهاند و عدم قطعیتهایی در خصوص تدوین سیاستهای تجاری و اقتصادی در کشورهای مختلف، خطرات ژئوپلیتیکی و تحولات بازارهای مالی جهانی افزایش یافته است. موسسات مالی باید نسبت به بروز ریسکهای مختلف هوشیار باشند. از منظر بلندمدت، اگر کاهش ساختاری تقاضای وام شرکتها به دلیل عواملی چون کاهش جمعیت ادامه یابد، بسته به تعادل عرضه و تقاضا در بازار وام، سودآوری بانکها و توانایی آنها در جذب زیان ممکن است کاهش یابد و این میتواند به انقباض فعالیتهای مالی یا بیش از حد شدن آنها منجر شود.

در مجموع، ادامه اصلاحات ساختاری، سرمایهگذاری در فناوری و سیاستهای متعادل اقتصادی میتوانند به حفظ رقابتپذیری ژاپن تا ۲۰۳۰ کمک کنند، هرچند ریسکهای خارجی و داخلی همچنان تهدیدی جدی باقی میمانند. بانک مرکزی ژاپن طی سه دهه اخیر یکی از پیشگامان سیاستگذاری پولی نوآورانه در جهان بوده است. این نهاد با اجرای سیاستهای غیرسنتی مانند نرخ بهره منفی، کنترل منحنی بازده و خرید گسترده داراییها تلاش کرده با پدیده دِفلِیشن مقابله کند و به هدف تورم ۲ درصد برسد. با وجود موفقیت نسبی در سالهای اخیر در افزایش تورم، چالشهای ساختاری ژاپن همچون بدهی بالا، جمعیت پیر و ضعف تقاضای داخلی، دستیابی به ثبات بلندمدت را دشوار کردهاند. اکنون، با تغییرات تدریجی در نرخ بهره و سیگنالهایی برای بازنگری در سیاستهای بلندمدت، BoJ در آستانه ورود به مرحلهای جدید از سیاستگذاری قرار دارد، مرحلهای که در آن، تعادل میان کنترل تورم، رشد اقتصادی و پایداری مالی مهمتر از همیشه خواهد بود.

منابع

Japan GDP Growth Rate 1961-2025 | MacroTrends

www.morganstanley.com/insights/articles/japan-economic-outlook-۲۰۲۵-pivotal-for-investors

tradingeconomics.com

www.boj.or.jp/en/

نظر شما